OF. 032/2019

- iafparana

- 23 de set. de 2019

- 6 min de leitura

Excelentíssimo Senhor Renê de Oliveira Garcia Júnior Secretário da Fazenda do Estado do Paraná

Prezado Sr.

O Instituto dos Auditores Fiscais do Estado do Paraná – IAF/PR, sociedade civil organizada cujos objetivos incluem defender os direitos dos Auditores Fiscais Estaduais do Estado do Paraná, vem mui respeitosamente, por meio deste ofício, trazer ao vosso conhecimento questões jurídicas relevantes, referentes à Resolução SEFA n º 833/2019.

Primeiramente, cabe cumprimentar V. Ex.a pela iniciativa desta Secretaria e do Governo Estadual no sentido de buscar meios que permitam uma melhor adequação do ambiente administrativo público estadual à realidade do trabalho, assim como também é desempenhado pela iniciativa privada, proporcionando ao Estado maior celeridade, eficiência e gestão adequada.

No entanto, nos chama a atenção a matéria estar sendo regulamentada por resolução específica, em sendo a carreira de Auditor Fiscal da Receita Estadual do Paraná uma carreira exclusiva de Estado.

Por ser carreira exclusiva de Estado, a carreira de Auditor Fiscal da Receita Estadual do Paraná goza de prerrogativas e garantias que a difere das demais carreiras públicas estaduais, inclusive em sua estrutura remuneratória e jornada de trabalho.

Ocorre que, embora possa não parecer em um primeiro momento, ao disciplinar a forma como deve ser o controle da jornada de trabalho, a Resolução nº 833/2019 inseriu no mundo jurídico uma distinção ilegal entre a forma em que é realizado o controle da jornada de trabalho, aplicada ao Auditor Fiscal da Receita Estadual do Paraná e a forma geral em que é realizado o controle da jornada de trabalho aos demais servidores civis do Estado.

Não é vedado ao ordenamento jurídico, disciplinar de forma diversa das demais carreiras públicas estaduais a carreira de Auditor Fiscal, assim como também não é vedado impor ônus mais ou menos gravosos com relação às demais carreiras públicas do Estado. Apenas é vedado promover tal regramento em desconformidade com o rito e a forma constitucionalmente autorizados.

Diferente seria se as disposições da Resolução em comento fossem regras gerais aplicadas a todos os servidores públicos civis do Estado. Caso em que, por serem normas gerais, aplicar-se-iam também aos Auditores Fiscais do Estado, mas não é essa situação geral a situação observada.

Sabe-se que as atividades de Auditor Fiscal, autoridade de Estado, tem cunho inerentemente intelectual e o profissional dispõe de livre trânsito e acesso a todo estabelecimento comercial ou industrial do Estado. De natureza não somente interna como também externa à locação física do órgão ao qual se encontra vinculado.

Além disso, já existem no âmbito da Receita Estadual do Paraná formas muito mais modernas e compatíveis com a atuação dos Auditores Fiscais, como os relatórios de atendimento as Ordens de Serviço, Comandos de Auditoria Fiscal e relatórios de execução do sistema e-Protocolo.

O Auditor Fiscal da Receita Estadual do Paraná tem seus vencimentos divididos entre salário base e quotas de produtividade.

Atente-se que outras carreiras exclusivas de estado, como a de Procuradores e Delegados de Polícia Civil não se submetem ao mesmo controle eletrônico de horário.

Ao disciplinar matéria relativa a carreira de Adutor Fiscal do Estado, introduzindo no ordenamento jurídico direitos e obrigações distintos dos já inscritos na Lei Complementar nº 131/2010 e na Lei nº 6174/70, a Resolução nº 833/2019 instituiu diferenças de tratamento que não se aplicam de forma geral a todas as carreiras públicas do Estado.

É na distinção do tratamento dado à carreira de Auditor Fiscal da Receita Estadual do Paraná com relação às demais carreiras públicas do Estado que a Resolução 833/2019 esbarra em matéria reservada à Lei Complementar, de iniciativa privativa do Governador por disposição constitucional do Estado.

“Art. 33. § 9º. Lei complementar estabelecerá a organização, as atribuições e o estatuto das carreiras exclusivas do Estado. (Incluído pela Emenda Constitucional 7 de 24/04/2000) (vide Lei Complementar 92 de 05/07/2002).” – Constituição do Estado.

“Art. 2º. O Auditor Fiscal da Coordenação da Receita do Estado tem assegurada a privatividade das atividades de coordenação, programação e exercício da Tributação, da Arrecadação e da Fiscalização dos tributos estaduais e delegados, sendo a carreira considerada, para todos os efeitos legais, exclusiva de Estado [...].” - – Lei Complementar 131/2010.

“Art. 160. São aplicáveis aos Auditores Fiscais, subsidiariamente, as disposições gerais referentes aos funcionários civis do Estado, respeitadas as normas especiais contidas nesta Lei.” – Lei Complementar 131/2010.

Somente por meio de Lei Complementar é possível determinar, modificar ou regular direitos e deveres que se apliquem, mesmo que de forma acidental ou inesperada, a uma carreira exclusiva de Estado, sem que as mesmas disposições atinjam de forma geral e imediata a todas as carreiras públicas do Estado.

Mesmo que fosse possível alterar direitos e obrigações específicas inerentes a uma única carreira exclusiva de Estado por meio de resolução, o sistema de registro eletrônico de horário implementado sofre de diversas falhas de segurança graves.

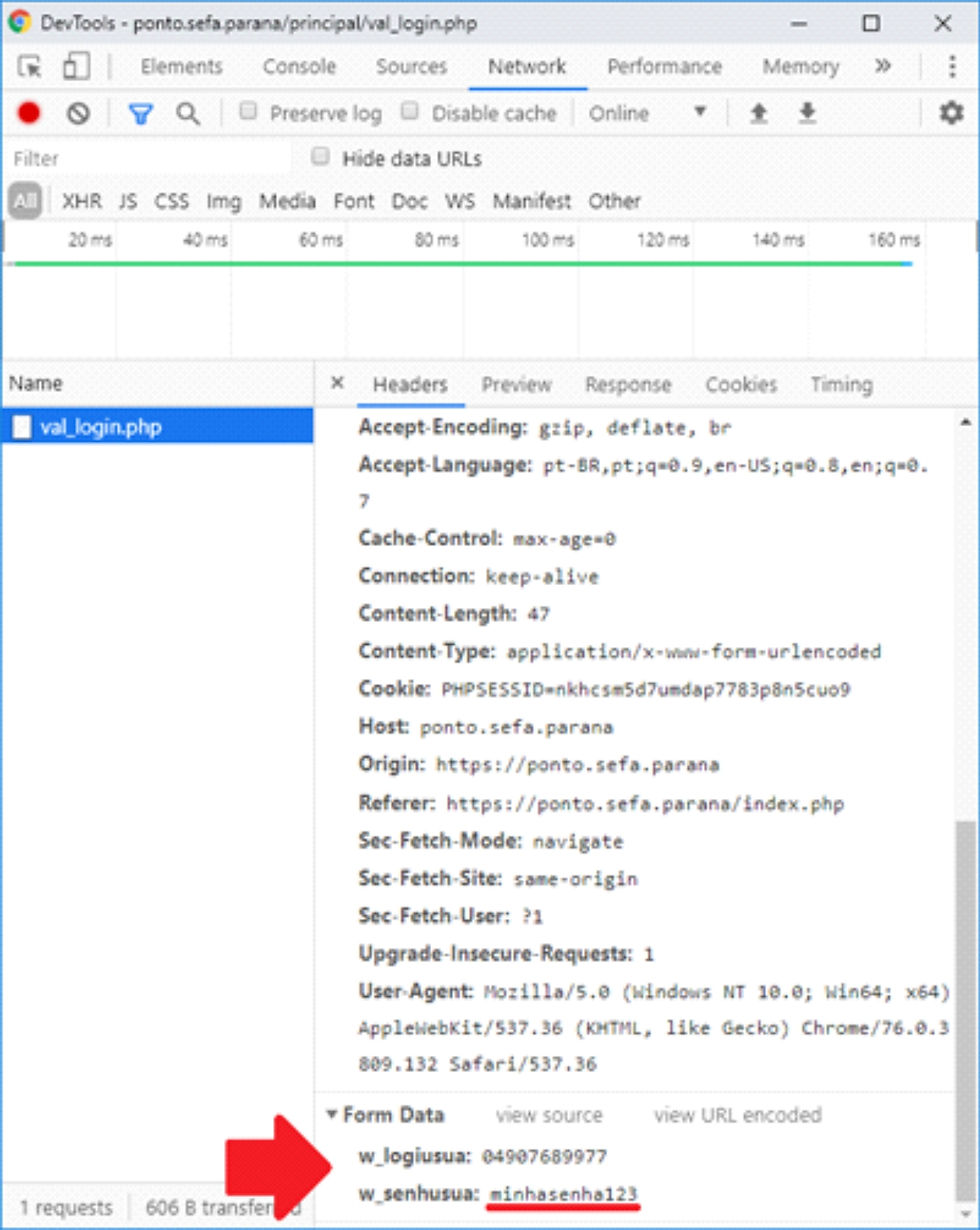

O sistema disponibilizado, através do endereço ponto.sefa.parana, envia as senhas pessoais dos servidores, incluindo as dos Auditores Fiscais, de forma plana (tela abaixo), não criptografada, de fácil captura por pessoas estranhas ao fisco e que não possuem as mesmas prerrogativas do Auditor Fiscal, acarretando um risco de segurança desnecessário, fora do controle e da infraestrutura de tecnologia da informação da Receita Estadual do Paraná e dessa Secretaria.

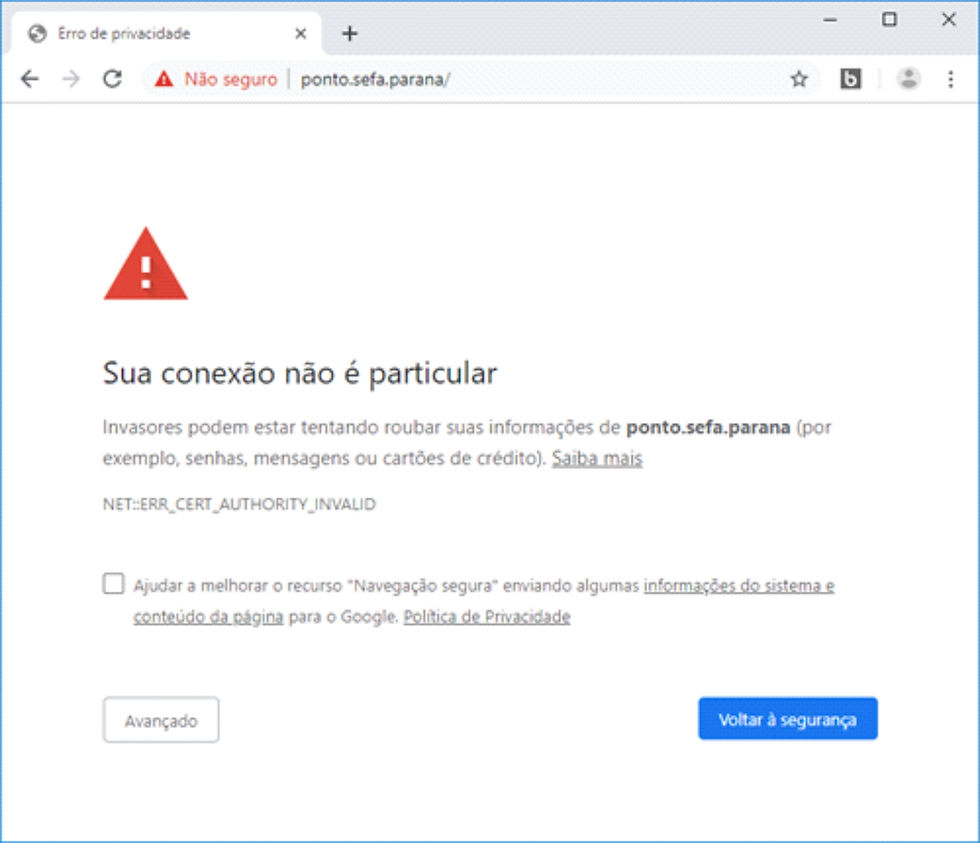

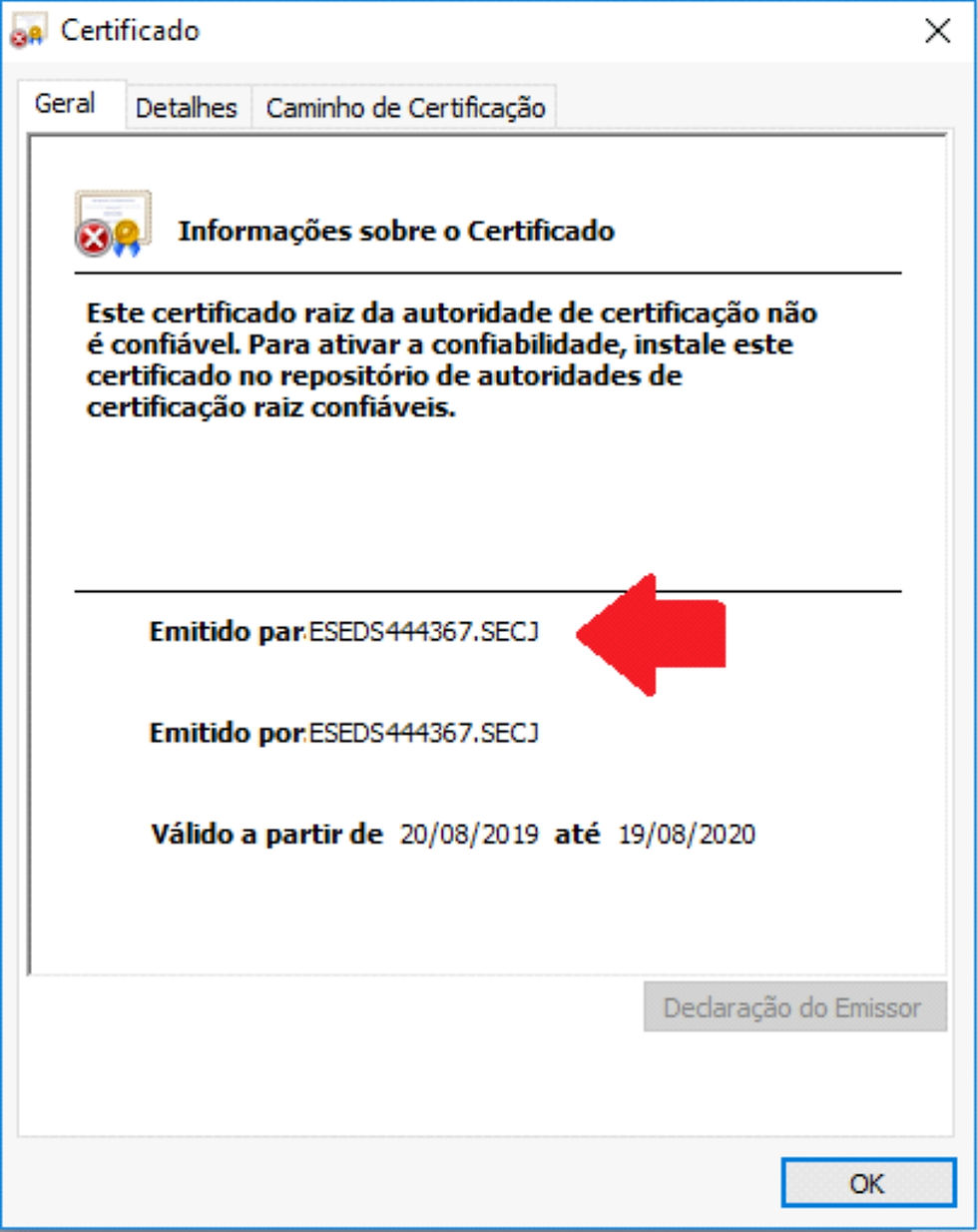

Embora o sistema conte com um certificado de segurança SSL, o certificado de segurança utilizado pelo sistema é falso (tela e detalhe abaixo), do tipo auto assinado. Expedido por um computador qualquer hospedado no domínio da Secretaria de Justiça para um computador hospedado no domínio da Secretaria de Desenvolvimento Social, sem qualquer relação com o sistema ponto.sefa.parana e o computador no qual o sistema se encontra hospedado.

Não obstante, embora esteja disponível no endereço ponto.sefa.parana, através de registro e apontamento próprios inseridos no servidor de nomes de domínios da Secretaria da Fazenda, o sistema se encontra hospedado em um servidor ou computador pessoal fisicamente localizado na Secretaria de Desenvolvimento Social – SEDS, no mesmo computador em que o sistema de registro eletrônico de horário daquela secretaria se encontra hospedado.

bi.sefa.parana. 66283 IN A 10.14.203.156

bides.sefa.parana. 86400 IN A 10.14.203.158

pabx.drrcta.sefa.parana. 86400 IN A 10.14.211.7

folio.sefa.parana. 3600 IN A 10.14.1.8

glpi.sefa.parana. 3600 IN A 10.14.202.116

pabx.sefa.parana. 86400 IN A 10.15.145.21

pgsql.sefa.parana. 86400 IN A 10.15.62.138

portal-adm.sefa.parana. 86400 IN A 10.14.202.150

proxy.sefa.parana. 3600 IN A 10.15.54.42

terminal.sefa.parana. 3600 IN A 10.15.61.97

------------------------------------------------------------------------------------

sseds337065.seds.parana. 86400 IN A 10.24.1.84

ponto.sefa.parana. 86400 IN A 10.24.1.239

ponto.seds.parana. 86400 IN A 10.24.1.239

sseds337065.seds.parana. 86400 IN A 10.24.1.84

Vale lembrar que o “usuário” e “senha” utilizados para acesso ao e-mail institucional Expresso são os mesmos utilizados para acesso ao sistema E-protocolo, e o e-mail institucional é o endereço utilizado para recuperar as senhas de acesso de todos os sistemas institucionais da Receita Estadual, incluindo os que, por sua natureza, contém informações sigilosas referentes às atividades de contribuintes que se encontram protegidas pelo sigilo fiscal, cuja quebra constitui crime, expondo a carreira fiscal por mero descuido ao não resguardar a segurança e o sigilo da senha de acesso utilizada.

É dever dos gestores da Sefa tomar todas as providências para garantir a segurança e o sigilo da senha de acesso pessoal dos seus servidores. Ao consignar sua senha num ambiente reconhecidamente não confiável, os Auditores Fiscais, cujas senhas venham ser quebradas, estão passíveis de responsabilização, pois devem zelar pelas suas senhas pessoais.

Não é por acaso que o e-mail institucional da Secretaria da Fazenda se encontra hospedado em servidor próprio. Assim como também não é por acaso que a Secretaria da Fazenda conta com datacenter próprio, fisicamente localizado no edifício sede em que se encontra localizada a Administração Central da Receita Estadual.

Franquear o acesso da senha pessoal do e-mail institucional a servidor externo à infraestrutura de tecnologia de informação da Receita Estadual demonstra descuido com a senha pessoal dos servidores e descaso com a segurança da informação da Receita do Estado.

O envio das senhas pessoais de acesso dos Auditores Fiscais de forma não criptografada à um computador hospedado fora da estrutura de tecnologia da informação da Receita Estadual é um ataque direto as prerrogativas da carreira fiscal e um grave risco institucional, devido à natureza e especificidades da carreira.

Da forma como ele se encontra implementado, o ponto eletrônico - instituído pela Resolução SEFA nº 833/2019 e hospedado em um computador externo à infraestrutura da Receita Estadual - expõe a Receita Estadual do Paraná e todos os contribuintes do Estado a um grave e concreto risco de terem o sigilo de suas informações fiscais violadas. Além disso ela, altera direitos e obrigações específicas da carreira exclusiva de Estado: A resolução implantou o controle sem o necessário estudo e sem a necessária cautela.

Portanto tal dispositivo legal merece ser revogado, ao expor a senha pessoal de todos os Auditores Fiscais e o sigilo das informações fiscais de os contribuintes do Estado.

Motivos esses pelos quais pede-se, não somente a suspensão da obrigatoriedade do registro eletrônico de horário, como também a suspensão da Resolução SEFA nº 833/2019. Tais medidas evitarão, a quebra na segurança do sigilo das senhas pessoais dos Auditores Fiscais da Receita Estadual do Paraná, assim como a ilegalidade e o desrespeito às relações estatutárias entre os Auditores Fiscais e o Estado.

O Instituto dos Auditores Fiscais do Paraná – IAF/PR reitera que continua acompanhando o assunto de perto, bem como estudando todas as medidas administrativas e judiciais necessárias para tratar dos reflexos deletérios de tal norma, em relação aos Auditores Fiscais do Estado.

Atenciosamente,

James de Almeida Garrett Presidente

Marcel Giovani Kroetz Diretor Jurídico e de Relações Parlamentares

IAF/PR Instituto dos Auditores Fiscais do Paraná

Comments